什么是光学膜?

光学膜是在光学基膜基础上加工完成的,光学基膜主要以聚酯切片为主要原材料,因需满足高透光率、低雾度、高亮度等性能要求,所以光学基膜为聚酯薄膜行业 技术壁垒最高的领域。国内背光模组用光学膜主要有反射膜、增亮膜、扩散膜等。而偏光片用光学基膜主要有TAC膜(支持层)、PVA膜(偏光层)、AG膜 (防眩层)、保护层、WVDLC光学补偿膜等。一般来讲,光学膜主要有5种类型,分别为一般棱镜片、多功能棱镜片、微透镜膜、反射式偏光增亮膜与扩散片等,每种光学膜也有不同特性,也有其各自的市场。

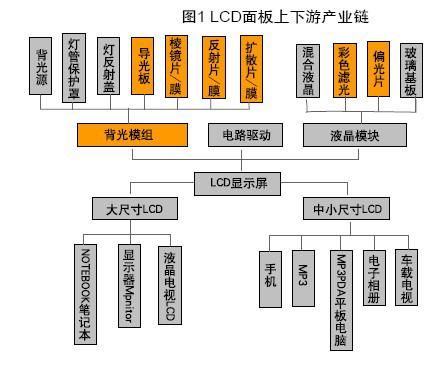

从LCD光学膜的应用范围看,主要应用在背光模组、偏光片、彩色滤光片等液晶面板组件中。所以平板显示市场需求巨大和应该范围也很广。如图1

一、光学膜在平板显示产业中的应用

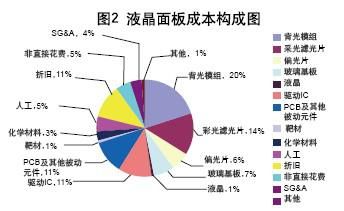

从背光模组和偏光片在液晶面板的成本构成来看,二者合计占有26%,约占液晶面板成本的1/4,而光学膜在背光模组成本中占据了62%;TAC膜和PVA膜占据偏光片总成本了90%以上。可见,光学膜在平板显示产业的重要地位。如图2

当前,光学基膜为全球垄断生产,国内进口依存度较高。目前,全球光学基膜基本由国外大公司生产,尤其是高档光学基膜产品的国际、国内市场,几乎都被日本 的东丽、美国3M、三菱和韩国的SKC等公司的产品垄断。目前国内70%的背光模组厂商大多使用上述企业的产品。在偏光片所需的各膜层中,TAC膜和 PVA膜是最主要的膜层,分别占到偏光片原材料成本的54%和17%,两种膜材料合计占偏光片成本的75%左右。而TAC 膜全球主要由日企厂商供应,富士写真和柯尼卡美能达两家日企全球市占率分别为70%和20%,两者几乎占据全球TAC 膜市场约90%的份额。德国、台湾厂商包括国内的乐凯也在做TAC膜,但出货量很少。 而日企可乐丽则占据了全球PVA膜市场65%。另外在偏光片的其它原材料膜层方面,日本也居于垄断地位,例如,90%以上的AG膜(防眩层)市场由日本电工和大日本印刷占据。

从全球LCD背光模组用光学膜需求量来分析,2011年全产能约12万吨,2013年为23万吨,2014年为29万吨,到了2016年将达到36万吨。据专家预测,未来3年,全球平板显示产业对光学级聚酯基膜的年需求量将达到30万吨以上。如图3

奥维咨询副总经理文建平认为,包括光学膜在内的高端聚酯类膜,是制造聚酯膜电容器和液晶显示器的关键上游原材料,电子材料级别、光学膜级别的特种聚酯膜在国内市场供不应求,国内目前主要从日本进口,未来进口替代空间较大。未来,国内包括液晶电视在内的电子产品未来将继续保持快速增长,而目前国内的光学膜产能极小,光学膜项目对下游液晶显示器材行业的国产化水平提升有着积极作用。

本土光学膜进口替代势在必行。面板行业由“规模竞争”转向“成本竞争”,国内光学膜进口替代势在必行。其势成有三:第一、全球面板市场已显现需求疲态, 价格呈走低之势,各面板巨头迫于成本压力以及抢占国内市场份额考量,加速了面板产能向国内转移。第二、随着国内面板产能的不断开出,国内面板市场逐步转向 买方市场,面板行业竞争规则由“规模竞争”转变为“成本竞争”。第三、光学膜是占面板原材料比重较大的领域,长期由日美系企业把控。面板厂商在竞争中为取 得成本优势需要降低光学膜采购成本,面板厂本土化采购要求给国内光学薄膜行业带来难得的进口替代的机遇,行业即将迎来黄金发展期。

近年 来,随着化学膜的需求急剧增加,国内膜加工企业大量涌现,主要有合肥乐凯、张家港康得新、北京康特荣宝、四川东材科技、上海凯鑫森、宁波激智、宁波东旭化 成的等。进入的企业不少,但大多集中于薄膜拉伸成型加工方面,一些包装材料转型的企业能否顺利生产出合格的化学膜还有待观察。

我国国内光学薄膜产业还处于起步阶段,目前只有少数企业进入技术壁垒相对较高的LCD用光学膜领域。国内的LCD用光学膜开始起步,国产化已在进行中,成长动能各有不同:扩散膜或将率先实现进口替代,反射膜国产化需先突破专利壁垒,增亮膜由于背光技术的发展,市场增速放缓。偏光片用TAC膜、PVA膜等在试制过程中。就光学级应用的背光模组、偏光膜片两大膜领域而言,国产化光学膜具有很大的进口替代提升空间。在液晶面板产业快速转移至我国,给我国内光学膜实施进口替代带来发展良机,具有技术优势并涉足光学膜生产企业如康得新、乐凯胶片、南洋 科技、裕兴股份和东材科技实力较强,有望打破外国企业的垄断地位。

三、国家政策支持光学膜产业发展

随着国内平板显示产业的迅猛发展,在完善提升平板显示产业链方面,LCD光学膜原材料越来越受到国家和政府的重视。由于核心技术、专利等因素,企业在发展光学膜方面困难重重。但由于光学膜在市场中需求量巨大, 又被外企垄断,为下游企业造成不必要的成本负担。光学膜进口替代空间较大,这也是国家政策支持光学膜产业发展的必要条件。保护膜生产厂家,深圳一川薄膜。中国塑料协会发布的《中国聚酯薄膜行业三年发展振兴规划(2009年~2011年)》明确提出,将配套应用在液晶显示器材行业的光学聚酯薄膜、太阳能领域的聚酯薄膜、电子材料用聚酯薄膜作为未来产业的发展重点。

新材料产业作为战略性新兴产业的重要组成部分,中国将重点发展高性能膜材料专项工程,实现光学聚酯膜等自主化生产、提高自给率。到“十二五”计划结束, 也就是到2015年为止,我国新材料产业规模将达到2万亿元,年均增长率超过25%。而高性能膜材料就是其中一项重要的分支,受到相当的重视。为此,《规划》提出:建立起具备一定自主创新能力、规模较大、产业配套齐全的新材料产业体系,突破一批国家建设急需、引领未来发展的关键材料和技术,培育一批创新能力强、具有核心竞争力的骨干企业,形成一批布局合理、特色鲜明、产业集聚的新材料产业基地。到2020年,主要产品能够满足国民经济和国防建设的需要,部分达到世界领先水平,材料工业升级换代取得显著成效,初步实现材料大国向材料强国的战略转变。现时许多上游材料都只能从海外采购,最近几年京东方、盛波光电、三利谱扥等本土企业一直在力推上游产业链国产化,在同等品质下,会优先使用本土生产的产品。十二五期间,我国将重点发展高性能膜材料更加扶持国内上游供应商。现时,光学膜市场的巨大前景,已经吸引了康得新、裕兴股份和东材科技等多家上市公司进入。

在关税方面,TCL董事长李东生建议,调整财关税[2012]18号免税材料清单,将偏光片免税期限延长至2015年底;或将其纳入ECFA免税清单范畴;将OLED所需的柔性基板、发光添加剂、高纯金属铝线、液态干燥剂、玻璃胶等核心材料纳入膜晶显免税清单;将G8.5代线素玻璃基板列入免税进口材料清单,或将关税下调到2%。将液晶面板税目从目前的“光学仪器或设备”调至“液晶电视专用零件”,将目前的暂定税率5%,调高到8%~10%;从李东生的税改提案看,他只是从液晶面板厂商的角度来考虑,如果对上游材料和设备的免税,本土上游厂商的压力将肯定大增,对于本土光学膜厂商更是如此。所以国家在资金和税收方面更应 该综合考虑,以促进本土光学膜产业的发展。一川薄膜,400-6666-322,各类保护膜一站式配齐!欢迎选购。

本文地址:http://www.sz1c.com/1261/